關於台灣統一發票的介紹及開立 (上)

此篇文章將介紹台灣營業稅的統一發票相開實務作業,介紹包括:

一、發票種類

二、開立發票之原則

三、如何手開發票

四、開錯發票時的處置

本篇將分成上下兩部份,以利讀者們吸收。

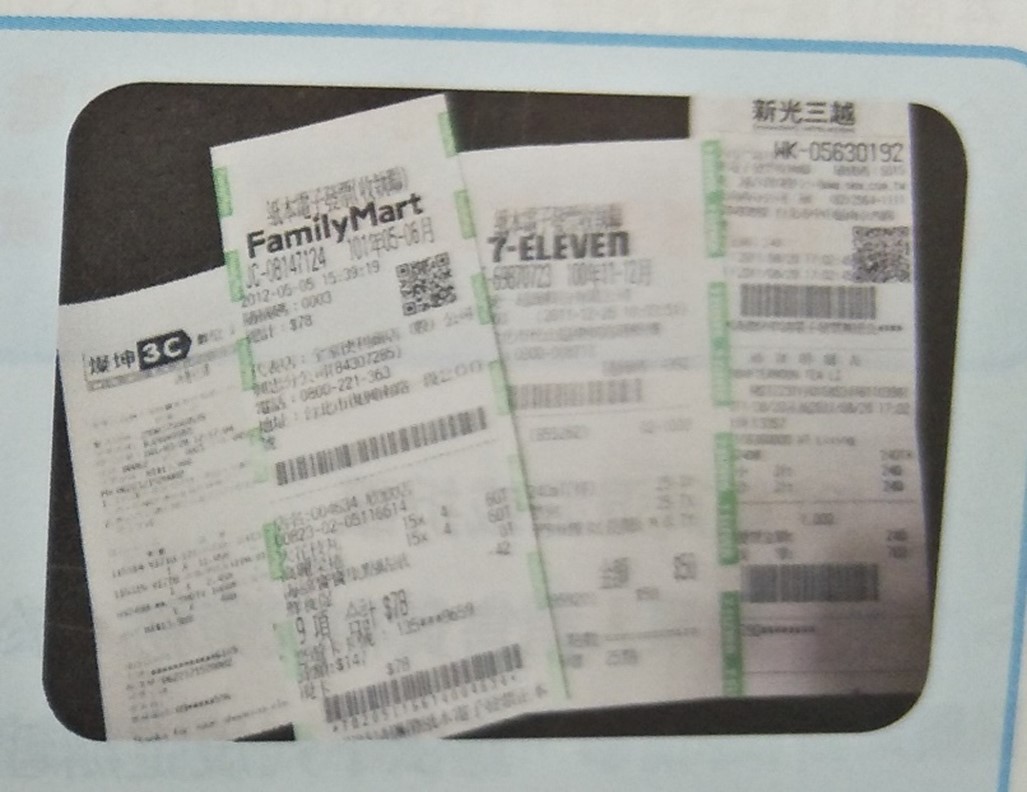

一、 發票種類

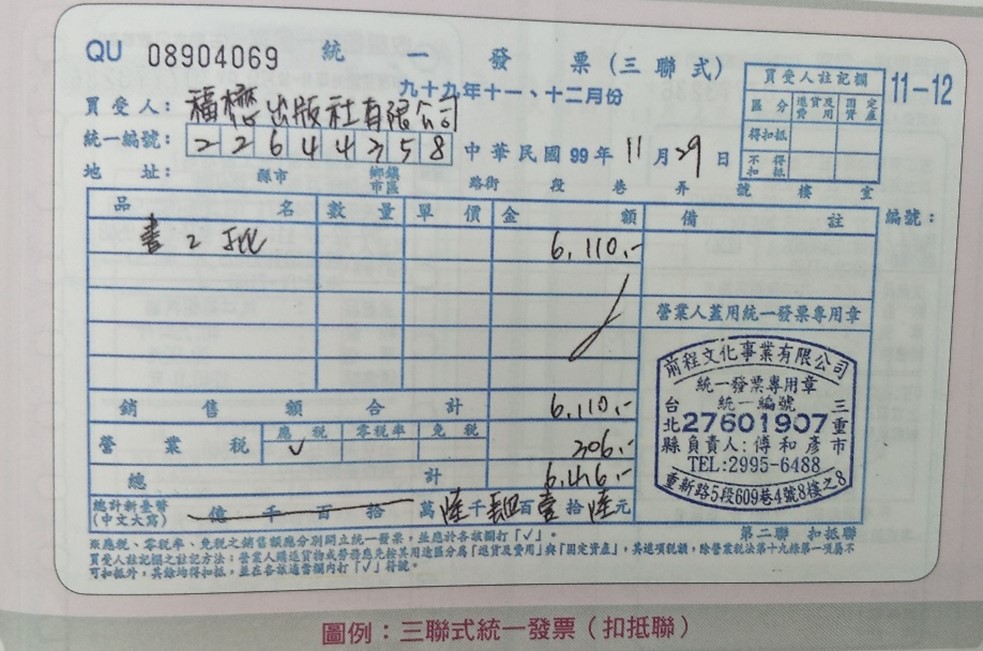

- 三聯式統一發票:營業人開立予其他營業人之發票(B to B)

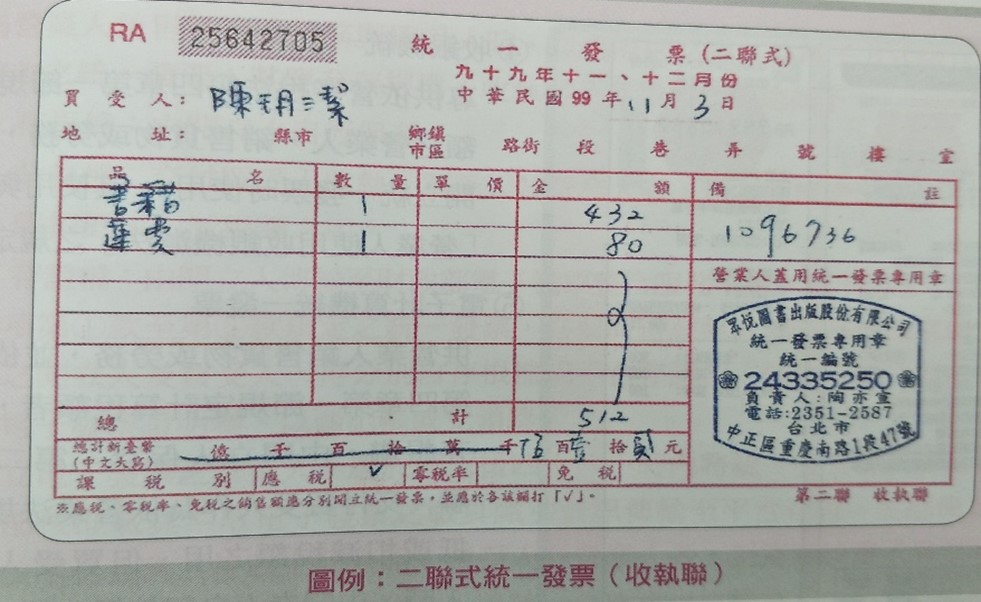

- 二聯式統一發票:營業人開立予一般消費者之發票(B to C)

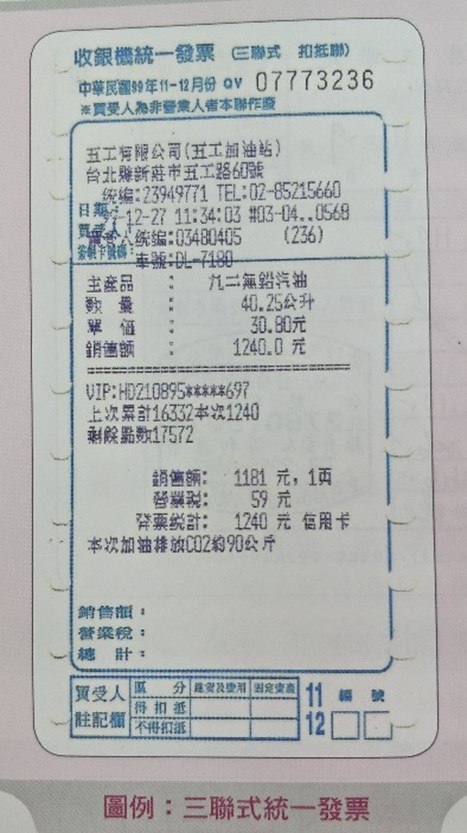

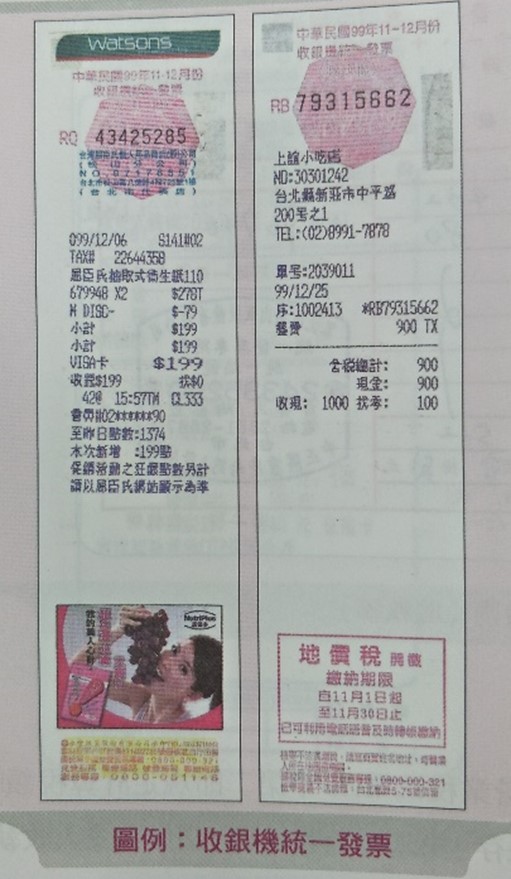

- 收款機發票:營業人開立予買受人 (含營業人及一般消費者) 之發票(B to B 及B to C皆會使用)又因自身作帳的需要,可分為三聯式(包括存根聯、收執聯、扣抵聯)及二聯式(包括存根聯、收執聯)。

3-1 三聯式收款機發

3-2 二聯式 收款機發

- 電子發票:營業人開立予買受人 (含營業人及一般消費者) 之發票(B to B 及B to C, 皆可)

二、 開立發票之原則

當期發票當期開立,不可回到過去或到未來,例如不可用7-8月的發票補開6月的發票,但如果月底剛好發票也用完且急着要開發票,則可以告知事務所,申請提前使用發票,例如6/30發票剛好用完,己購買好7月的發票,可以申請提前使用7-8月的發票。

需特別注意,發票應連續開立,中間不可跳號開票,否則容易漏報、被台灣國稅局以漏報銷售額遭罰。會這麼發生這種失誤,往往是因為台灣公司的客戶要求開月底或是下一個月的發票導致。若不得已要跳開,請務必要讓會計同事或事務所知道,最好可以在該發票上貼Memo、鉛筆寫在發票封面等等醒目的方式提醒,避免大家都忘記那張發票的存在。

發票寫錯最好的辦法是作廢重開,打大X或作廢字樣,非不得已避免塗改,金額錯誤者一律作廢,金額以外之錯誤塗改須每一聯在錯誤處蓋負責人印章,且一張發票錯誤以一次為限。這做法只是為了方便,然而並不合法,雖然目前沒看過因此被處罰的情況,但需自行斟酌風險,可參考台灣營業稅法第48條規定:

- 營業人開立統一發票,應行記載事項未依規定記載或所載不實者,除通知限期改正或補辦外,並按統一發票所載銷售額,處百分之一罰款,其金額不得少於新台幣一千五百元,不得超過新台幣一萬五千元。屆期仍未改正或補辦,或改正或補辦後仍不實者,按次處罰。

- 前項未依規定記載或所載不實事項為買受人名稱、地址或統一編號者,其第二次以後處罰罰款為統一發票所載銷售額之百分之二,其金額不得少於新台幣三千元,不得超過新台幣三萬元。

|